Money for nothing (and kip for free)

Een aantal jaar geleden dacht ik eens iets te leren over beleggen. Een slimme man met een mooi kostuum zei op televisie dat dat in tijden van historisch lage rente het beste was wat je met je geld kon doen. Het eerste hoofdstuk van de meeste start-met-beleggen-voor-dummies-boeken gaat over het opmaken van je persoonlijke balans. Dat woord moest ik al meteen opzoeken. Balans. Teken een grote T. Al wat je bezit of wat je tegoed hebt: links, al wat je verschuldigd bent: rechts. Het geld dat je dan eventueel overhoudt: rechts. Dat ben je immers ook verschuldigd, aan jezelf. Ik vond beleggen eensklaps diep christelijk. De conclusie van mijn balans was vrij sluitend: proper in evenwicht, niets op overschot. Kleine teleurstelling, maar anderzijds: geen schuld aan mezelf. Jezus zou trots zijn. En toch las ik verder, uit interesse en ter voorbereiding van de dag dat niets iets wordt, ten slotte is het heelal ook zo ontstaan. Ik maakte zelfs een online-broker-account aan, maar ik heb er nooit wat mee gedaan. Ik krijg er nog altijd mails van. “Hallo, Senne, bekijk de beleggingstips voor deze week! Een robuuste portefeuille in roerige tijden!” Ik vraag me oprecht af wie de mensen zijn die de titel lezen en denken: eindelijk! Een robuuste portefeuille! En in roerige tijden nog wel! Allen daarheen!

Ik niet dus. De voornaamste reden dat ik afhaakte was omdat ik het niet begreep. Ik had na een paar dummies-hoofstukken over aandelen en obligaties en futures en fondsen niet de indruk dat ik fundamenteel begreep wat geld was en hoe het werkte. Dat ligt grotendeels aan mij, denk ik. Ik moet moeite doen om in termen van rendement, winst en verlies te denken. Het komt niet vanzelf. Ik speel ondersteboven piano, maar dat de aankoopprijs liefst lager ligt dan de verkoopprijs, dat moet ik dus vier keer lezen. In m’n hoofd moet ik daar getallen op kleven: ik koop een synthesizer voor 80, ik verkoop hem voor 100 (dat vind ik al moeilijk: wie verkoopt er nu een synthesizer?) en ik steek 20 euro in m’n robuuste portefeuille. Natuurlijk! Maar bij het volgende hoofdstuk over de bid-ask-spread ben ik het weer vergeten. Ondertussen beleg ik wel een beetje, via de bank. Ik pensioenspaar (is dat een werkwoord? En is de verleden tijd dan “wij pensioenspaarden ons pensioen” of “wij spaarden ons pensioen”?) en maandelijks gaat er een klein bedrag naar twee beleggingsfondsen die de laatste tijd keihard naar beneden tuimelen, maar dat schijnt normaal te zijn.

Dat schijnt normaal te zijn. Toen we op reis in Laos de prijzen in dollar zagen staan in plaats van in de lokale munt (de Laotiaanse Kip) scheen dat abnormaal te zijn. Normaal was de Kip stabiel, zei de uitbater. Nu niet meer. Roerige tijden. Ik vroeg er wat verder op door, maar hij kon ook niet precies zeggen wat er aan de hand was. We hadden geen dollars, dus hij moest de prijs alsnog omrekenen naar Kip. Maal 18. Sommigen doen maal 17, maar je kan maar beter zeker zijn, zei hij. Ik begreep het niet. In m’n hoofd deed ik van synthesizer 80, synthesizer 100, maar dat hielp niet. Terug in ons hotel kwam ik zoekend naar antwoorden terecht op een fantastische site, fivebooks.com. Een fantastisch vervelende site ook, want schier eindeloos. Over quasi om het even welk thema (fictie of non-fictie) vind je een diepgaand interview met een expert in de materie die zijn of haar vijf beste boeken aanbeveelt. De vijf beste boeken over Beethoven, quantumfysica, de economische crisis of de vijf beste hedendaagse Scandinavische romans? Je vraagt ‘t maar. Een kwelling. Geld zit er ook ergens tussen. En zo kwam ik bij Perry Mehrling.

Perry Mehrling heeft een boek geschreven dat The New Lombard Street heet. Het is een soort antwoord op een invloedrijk boek uit de 19de eeuw van de econoom Walter Bagehot, over de werking van geld en banken in het toenmalige financiële centrum van de wereld, Londen. Lombard Street is ondertussen voorbijgestoken door Wall Street, dus Perry vond dat het tijd was voor een update. Ik heb het boek nog lang niet uit. Op fivebooks.com stond namelijk dat Mehrling naast een boek ook een hele reeks lectures online had gezwierd. Money and banking, zoals hij dat in 2012 (in de nasleep van de financiële crisis in 2008) gaf aan Boston University. Beeld, geluid en lecture notes, alsof je ter plekke in het auditorium zit, gratis en voor niets. Kijk, da’s het soort economie waar ik fan van ben, dus uiteindelijk klikte ik met enige schroom - serieus, Guns, ge zijt op vakantie met uw gezin, de zon schijnt, rondom u zweren de boeddhisten alle aards verlangens af en gij gaat dìt doen? - jazeker, toch op het eerste filmpje.

Om het in marktterminologie uit te drukken: ik was meteen verkocht. Spannender dan Netflix. Mehrling is een ongelofelijk straffe onderwijzer met een schijnbaar onuitputtelijke bron aan economische kennis, passie en verwondering. Hij schept een kader, neemt een wit leeg blad en kleurt dat gedurende 12 en nog eens 10 lezingen stapje per stapje in. Om te kunnen blijven volgen (vanaf lecture 3 wordt het action painting), moet je wel meekleuren, dus ik kocht een wit leeg boekje (links op m’n balans) en begon wat te noteren. When you finished this course, zei Perry, you’ll be able to read the Financial Times and explain it to your friends in normal words. Mijn vrienden gaan zo blij zijn, dacht ik. It is our duty to understand money and monetary policy, as it is key to understanding the world we live in. Ik dacht: je hebt gelijk, Perry. It makes the world go round. En al te vaak hebben we geen idee how of why. Althans: ik niet. En m’n vrienden ook niet, daar ben ik wel zeker van, stelletje links muzikantentuig. Dus speciaal voor hen, maar vooral voor mezelf, opdat ik het niet vergeet: SOS Geld, wat hebben we vandaag - soit, de voorbije drie weken - geleerd?

Geld is hiërarchisch. Geld is soms elastisch, soms schaars. Geld heeft verschillende prijzen. Eigenlijk komt alles neer op een variatie van die drie “regels”. In de meest brede zin is geld niets anders dan een IOU. I owe you: ik-moet-u. Een schuld dus, daar heb je Jezus weer. Als je er zo over nadenkt, kan iedereen op elk moment eender waar geld creëren. Als we hier op trektocht gaan en we spreken met de gids af dat we hem morgen 200.000 Kip zullen betalen, dan hebben we daar, on the spot, geld gecreëerd. Alchemie voor dummy’s. De gids moet mij een trektocht (en liefst van al een wonderschone), ik moet ‘m 200.000 Kip. Ik heb m’n persoonlijke balans uitgebreid: in de linkerkolom komt er een trektocht bij (heb ik), in de rechterkolom 200.000 Kip (ben ik verschuldigd aan de gids). Ik kan dat doen, omdat m’n geld elastisch is. Mijn L.O. leraar had het moeten weten, verdikke. De volgende dag haal ik geld af. M’n bankrekening staat in de linkerkolom (die heb ik), dus die vermindert met 200.000 Kip. Ik doe de trektocht (dat bezit verdwijnt weer uit m’n linkerkolom) en ik betaal de gids (die schuld verdwijnt uit m’n rechterkolom). M’n uitgebreide, elastische balans is een dag later gedisciplineerd terug dicht geklapt. In je mand! Expansion and contraction of credit, heet dat.

Mehrling ziet de hele wereld in balansen. Hij leest een artikel in de FT over het faillissement van Lehman Brothers, draait zich om naar z’n krijtbord en tekent daar grote T’s op (T-accounts, oftwel balansen). Linkerkolom, rechterkolom, wie moet wat aan wie. All banking is a swap of IOU’s. Bankieren is niets anders dan een ruil van ik-moet-u’s. Bijgevolg: everyone’s asset is another one’s liability: elk bezit is andermans schuld. Ik zei het toch: diep christelijk. Martin Wolf, een bekende journalist van de FT, is daar behoorlijk stellig in, wanneer hij in The shifts and the shocks schrijft over wie schuld heeft aan de financiële crisis (en wie daarvoor moet opdraaien): “The two sides are always, at the level of the world economy as a whole, of equal and opposite sign. The surpluses entail deficits and vice versa: it is logically impossible to say that countries in deficit are responsible for their plight while those in surplus are guiltless. That is childish moralism.” Kortom, als China een gigantisch budgettair overschot heeft (surplus) en er een spoorweg mee door Laos trekt (deficit), wie is dan verantwoordelijk als de financiële trein ontspoort: de surplus-locomotief of de deficit-wagonnetjes?

Terug naar de gids. De goocheltruc waarmee ik on the spot geld kon maken was misschien nogal doorzichtig. Geld is hiërarchisch. Ik heb krediet gecreëerd. Een belofte om te betalen. Da’s nog iets anders dan ècht geld. En toch ook niet helemaal. Als ik de volgende dag naar de bank ga om geld af te halen van m’n rekening, dan zet ik m’n elastisch krediet (de IOU die ik de dag ervoor heb gemaakt) namelijk om in schaars geld. M’n krediet is eindeloos: ik kan honderd trektochten afspreken. Maar ik kan ze niet alle honderd betalen: m’n geld is schaars (met honderd trektochten is m’n krediet als vader òòk schaars, maar dat is een ander verhaal). Ik stijg als het ware op de Hiërarchische Geldladder: van krediet naar bankrekening. Die ladder begint breed (er is veel krediet) en wordt smaller (er is weinig bankrekening, neem dat nu maar van mij aan). Maar de ladder eindigt natuurlijk niet bij mij.

Als ik geld afhaal, begint het verhaal voor de bank nog maar. Wat voor mij geld is (mijn bankrekening, of om het met een mooi woord te zeggen: mijn deposito) is voor mijn bank… krediet. Zij moeten dat immers aan mij betalen. Voor hen is mijn bankrekening ook gewoon een IOU. Wat bij mij in m’n linkerkolom staat (heb ik!), staat bij hen in hun rechterkolom (moeten ze! Aan mij! En wel nu meteen!) Ik ga er uiteraard van uit dat dat geld ten allen tijde proper ergens uit de muur komt, maar dat wil niet zeggen dat de bank een voorraad heeft klaarliggen voor iedereen die plots het gekke idee heeft om een trektocht van 200.000 Kip door de Loatiaanse bergen te ondernemen. De bank moet dus m.a.w. ook een omzetting doen van krediet (m’n bankrekening) naar geld (hun reserves). Ook zij stijgen op de ladder. Misschien zijn er op een dag wel heel veel mensen die tegelijkertijd een trektocht willen betalen, je weet maar nooit met die gekke ideeën, dat kweekt gelijk konijnen. In dat geval moet m’n bank misschien wel zèlf even gaan lenen bij andere banken. Geloof het of niet, maar dat doen banken de hele tijd: de ene dag is er over, de andere dag te kort en op het einde van de dag moeten op heel de wereld alle linkerkolommen gelijk zijn aan de rechterkolommen. Balans, evenwicht, Jezus, remember? Soms moeten banken zelfs - worst case en met hangende pootjes - bij de Opperbank gaan lenen, de Bank der Banken (tromgeroffel, bliksems, dramatische trailer): de Centrale Bank.

Voor wie stilaan hoogtevrees begint te krijgen: vrees niet, hier eindigt de geldladder ongeveer. De Centrale Bank zit bovenaan, als een soort badmeester op een strandstoel. Afhankelijk van waar je je op de ladder bevindt zie je onder je krediet en boven je “echt” geld. Krediet kan je bij creëren, geld niet. Krediet kan je wel inwisselen voor geld. Met mijn belofte om hem te betalen kan de gids geen brood kopen en met de belofte van de bank om mijn rekening te betalen, kan ik geen trektocht kopen. Allebei moeten we dus even naar boven klimmen op de ladder (en eens zwaaien naar de badmeester). Doorgaans werkt dat systeem goed: er zijn momenten waar ik geld over hebt (als m’n loon wordt gestort, bijvoorbeeld) en er zijn momenten waar ik krediet nodig heb (als ik een gids wil betalen. Of een huis wil kopen. Of een huis voor de gids wil kopen, waarom niet, sympathieke kerel). Krediet is goed. Maar als iedereen tegelijkertijd krediet wil omwisselen voor geld, dan kan de ladder het wel eens begeven. En dan komt de badmeester in actie.

Als al het geld en al het krediet in de wereld in een strandbal past (om in vakantiesfeer te blijven), dan bepaalt de Centrale Bank hoe strak je’m kan opblazen. Soms is ‘t een hele losse bal en kan er eindeloos veel lucht in en uit, soms staat er meer spanning op. De Centrale Bank controleert die spanning met allerlei middelen. “Ze laten de geldpers draaien” is er daar nièt een van, althans niet zomaar. Ze staan dan wel bovenaan de ladder, maar ook badmeesters hebben regels. De Centrale Banken (er zijn er meerdere, eentje per land of federatie: de FED (USA), de ECB (Europa), de BOE (Bank of England), de BOJ (Bank of Japan) etc…) kunnen wèl, als enige in de wereld, zomaar reserves bij creëren in hun rechterkolom. Als mijn gewone bank bijvoorbeeld (tijdelijk) geld te kort heeft, maar ze heeft iets anders op overschot, pakweg een synthesizer, een schilderij van Van Gogh of een staatsobligatie (ter info: banken doen eerder in staatsobligaties dan in schilderijen of synthesizers, SAAI!), dan kan de bank die staatsobligatie verkopen aan de Centrale Bank en de Centrale Bank betaalt de bank dan in (geld)-reserves die ze gewoon creëert out of thin air. Alchemie! Die reserves kan mijn gewone bank vervolgens gebruiken om mijn rekening te betalen zodat ik eindelijk die gids kan betalen, die mens wacht er tenslotte al tien paragrafen op. Op die manier kan de Centrale Bank als een soort Superman in de Financiële Supermarkt àlles kopen wat ze maar wil, om zo meer reserves en dus meer beschikbaar geld “in het systeem te pompen”. Dat heet dat Quantitave Easing. Zeg dus niet langer: schat, ik ben kleren gaan kopen in de solden, maar zeg: schat, ik ben vandaag even gaan quantitave easen.

We zijn er bijna. Geld is elastisch, geld is schaars, geld is hiërarchisch. ‘t Enige wat nog overblijft is dat geld verschillende prijzen heeft. Voor niets gaat de zon op. Als ik nu geld leen met de belofte om het morgen terug te betalen, dan moet ik morgen meer betalen dan vandaag. Morgen zijn er meer mensen op de wereld, morgen zijn er meer synthesizers, morgen zijn er meer gidsen, dus morgen moet er ook meer geld zijn om de hele zwik te betalen (zèker die synthesizers). Dat heet groei, geloof ik. Overmorgen zijn er nòg meer. Over 30 jaar nog vèèl meer. Of misschien weer niet, met die pandemieën, Trump en de Vlaamse Canon weet je maar nooit. ‘t Mag duidelijk zijn dat de waarde van geld over 30 jaar iets onzekerder is dan morgen. En dat geld dat over 30 jaar moet worden terugbetaald dus ook duurder is dan geld dat morgen moet worden terugbetaald. Soit, normààl is dat zo. De prijzen stijgen op dit moment immers zò snel dat je vandaag amper weet hoeveel een brood morgen kost. De waarde van geld op korte termijn is onzekerder dan die op lange termijn. “Even onzeker” hoor ik jullie denken, maar dat is niet waar, want zoals Bart Peeters weet: dat huis over 30 jaar zal me worst wezen, zolang er maar (allemaal in koor): brood voor morgenvroeg is. De yield curve (vrij vertaald: de intrest-curve, letterlijk vertaald (voor de nerds): het rendement op staatsobligaties) is inverted, zeggen ze dan. Mensen zijn meer bezig met het geld van morgen dan het met het geld van overmorgen. Zet jullie schrap, want de laatste 80 jaar kwam er na èlke inverted yield curve een recessie (een recessie is een mooi woord voor kutperiode).

Dat het geld op lange termijn (normaal gezien) duurder is dan geld op korte termijn is meteen ook het verdienmodel van de hele financiële sector: banken lenen lang uit, maar lenen zèlf kort: lend long, borrow short. Mijn bank leent reserves van een andere bank (dat hoeft niet de Centrale Bank te zijn) overnight (letterlijk een lening-voor-1-dag) en ze betaalt daar aan de andere bank een kleine intrest op (pak €1, voor ‘t gemak, intresten zijn in procenten, maar procenten zijn lastig). Borrow short, dus. Maar terzelfdertijd krijgt mijn bank ondertussen natuurlijk ook de (grotere) intrest die ik op de lening van mijn huis gedurende 30 jaar aan hen betaal (pak €3 per dag). Lend long, dus. Met ‘t verschil (€2) kunnen de jongens van de bank een pita gaan eten. Alle groentjes, iedereen blij! De intrest die de banken onderling aan mekaar vragen voor dagleningen om hun balansen in evenwicht te krijgen (die €1 van hierboven), die bepalen ze natuurlijk zelf (vraag en aanbod). Maar de Centrale Bank kan daar wel subtiel (of niet) een klein beetje in sturen. ‘t Wordt iets technischer, maar volg even mee.

Gewone banken moèten hun eventueel overtollige reserves namelijk niet uitlenen aan mekaar. Ze kunnen ze ook gewoon parkeren op de rekening van de Centrale Bank. Als de Centrale Bank zegt dat ze daar 3,9% (sorry, speeltijd is over, hier zijn de procenten!) voor geven, dan spreekt het voor zich dat gewone banken dat geld nièt aan mekaar gaan uitlenen aan een lagere intrest: waarom zou je een lening riskeren waar je maar 2% op verdient (met het risico dat de ander je niet terugbetaalt en administratie en toestanden enzo!) terwijl je het geld ook gewoon lekker lui bij de Centrale Bank kan laten staan en het daar 3,9% opbrengt? De Intrest On Reserves Balances (IORB) van de FED of de Deposit Rate van de ECB vormt dus als het ware “de vloer” in het uitleen-systeem: niemand leent geld uit aan een lagere intrest. Langs de andere kant kan de Centrale Bank ook een intrest bepalen waaraan zij zèlf hun reserves uitlenen aan gewone banken. Er hangt blijkbaar een beetje een stigma aan reserves lenen bij de Centrale Bank (hangende pootjes, remember?): als je je zaken als gewone bank zo slecht op orde hebt dat je andere bankvriendjes je geen geld willen uitlenen en je bij Big Brother zelve moet aankloppen, dan heb je ‘t echt fameus verkloot. De uitleendienst van de Centrale Bank (de Discount Rate bij de FED of de Marginal Lending Facility Rate bij de ECB) vormt dus “het plafond”in het systeem: als je ècht niet anders kan, dan kan je nog altijd voor een lening met 4% intrest aankloppen bij de Centrale Bank. Niemand leent geld uit aan een hogere intrest, de Centrale Bank is de lender of last resort: de lener van de laatste kans. De overnight-intrest die banken mekaar onderling aanrekenen (en die ze dus gewoon zelf mogen bepalen) ligt dus normaal gezien tussen de vloer en het plafond van de Centrale Bank, tussen 3,9% en 4%. En die overnight-intrest is de fameuze Fed Funds Rate in de USA (of de €ster in Europa, spreek uit als “ester” en denk: dat kan je niet menen, Europa). De FED zet een Fed Funds Target (een doel), past dan de vloer en het plafond aan en hoopt (dat lees je goed: ondanks duizenden studies en miljoenen boeken hopen bankiers schrikwekkend vaak) dat de effectieve Fed Funds Rate schoon tussen vloer en plafond landt en de banken (en bij uitbreiding: de economie) braaf doen wat de FED wil. De huidige (16/11/2022) Effective Fed Funds Rate is 3.83%. Ik zei het al: hoopt.

En nu komt het, lieve lezer die al tot hier geraakt is (iemand?): de Fed Funds Rate is de vos die de Kip op stang jaagt. Soit, één van de vossen, want als er iets is om te onthouden na een maand banklectuur, dan wal dat alle grote problemen vele oorzaken kennen (heel vervelend voor politici die in 20 seconden moeten antwoorden en er dus meestal 1 uitkiezen). Het is eigenlijk redelijk hallucinant en ook een beetje angstaanjagend om te bedenken dat het hele financiële systeem, de hele economie, en bij uitbreiding het hele geopolitiek theater zo sterk afhangt van 1 stjoem cijfer, correctie, minister, een sàmenspel van allerlei cijfertjes. Maar laat ons voor het gemak even zeggen dat de Fed Funds Rate de toon zet. Om te begrijpen hoe dat komt, moeten we een kleine sprong in de tijd maken.

Lang, lang geleden, toen de bankiers nog spraken, was een Centrale Bank bedoeld om schommelingen in een voornamelijk seizoensgebonden, agrarisch, economie op te vangen. Als de velden bewerkt werden, was er weinig geld in omloop, maar moest er geïnvesteerd worden in machines etc… Geld was schaars, maar nodig, dus bedrijven gingen lenen. Als er geoogst werd (en verkocht), was er veel geld in omloop en waren er minder investeringen nodig. Geld was overvloedig aanwezig en minder nodig, dus bedrijven brachten het naar de bank, in ruil voor een betalingsbewijs. Geld is elastisch, en maar goed ook. Omdat elke bank echter zomaar wat deed en betalingsbewijzen van Bank A niet altijd geaccepteerd werden door Bank B, ontstond er na verloop van tijd een Centrale Bank om de boel in goeie banen te leiden. De strandbal was geboren. Die werd soms slapper en soms strakker opgeblazen, afhankelijk van het seizoen. Het ventiel - de afsluitdop op het systeem - was van goud. Goud was het ultieme betalingsmiddel tussen landen (Centrale Banken) onderling en was tegelijkertijd een rem op de grootte van de strandbal. Maar toen kwam Wereldoorlog I, gevolgd door de beurscrash van 1929. Er was op korte tijd zoveel nood aan cash (aan liquiditeit, zoals ze dat met een mooi woord zeggen, de mogelijkheid om: 1) makkelijk 2) grote hoeveelheden 3) snel te verhandelen) dat de goudstandaard werd afgeschaft. Het ventiel werd eraf gehaald en landen konden hun oorlog financieren, omdat de strandbal (in theorie) oneindig groot kon worden. Na Wereldoorlog II werd ze vooral opgevuld met dollars.

De overwinnaar bleek namelijk een quasi onstilbare honger te hebben naar consumptie, vooruitgang en het verwezenlijken van de American Dream. Het Marshall-plan overspoelde de wereld met eagles en dat is sedertdien eigenlijk nooit veranderd, simpelweg omdat er geen enkele andere markt zo groot en zo flexibel was/is als de Amerikaanse. 79% van alle internationale betalingen gebeurt in dollars. 79%! In plaats van goudstaven liggen er dollars in de kluizen van de Centrale Banken: 62% van alle buitenlandse reserves wereldwijd zijn Amerikaanse bankbiljetten (of Treasuries, Amerikaanse staatsobligaties, inwisselbaar voor dollars). En voor wie nu denkt: ja maar, en de Chinezen dan? Vergeet het, de Yuan is goed voor slechts 2% (het potentieel is veel groter, maar dan moeten de Chinezen even massaal (en “vrij”) beginnen consumeren als de Amerikanen. De geschiedenis leert dat voor zo’n shift meer nodig is dan enkel een handelsoorlog, maar we gaan ze hier niet op ideeën brengen hé zeg). De verantwoordelijkheden die gepaard gaan met het beheren van de wereldreserve-munt hebben de Amerikanen maar schoorvoetend opgenomen (voor zover ze dat ondertussen al doen). ‘t Feit dat de doorsnee Amerikaan een koele minaar is van Big Government en Big Finance zit daar wellicht voor iets tussen, maar jongleren met een gigantische strandbal blijkt gewoon ook bijzonder moeilijk (temeer omdat Amerikanen niets van voetbal kennen).

Het eerste probleem is beslissen hoe groot je de strandbal wil laten worden. Geld is elastisch, iedereen kan krediet creëren, er zit geen gouden ventiel op, dus waar trek je de grens? Het idee om de grootte van de bal te bepalen via inflation targetting is behoorlijk recent (soit, het idee is ouder, maar de 2%-implementatie ervan gebeurde in de meeste landen pas in de jaren 90. De jaren 90! Me dunkt dat dingen die in dezelfde periode zijn ontstaan als de Vengaboys voldoende kritisch benaderd mogen worden). Inflation targetting wil zeggen dat de strandbal elk jaar braaf, gematigd, rustig, kalmpjes met (ongeveer) 2% mag groeien, wat een beetje te vergelijken is met een recalcitrante puber opvoeden die nu eens te lui is en dan weer te enthousiast: onbegonnen werk. Maar goed, om de puber een beetje in toom te houden bestaat dus - onder andere - de Fed Funds Rate (hop, de puzzelstukjes beginnen te vallen, het net sluit zich!)

Het tweede - en letterlijk veel grotere - probleem is dat er sinds de jaren 80 steeds meer ventielen zijn bijgekomen aan de strandbal. Niet alleen banken blazen er (via de Centrale Bank) lucht in (of laten ze eruit), maar ook zogenaamde shadowbanks (schaduwbanken) doen dat. Da’s een (volgens sommigen al te negatieve) term die financiële instellingen omschrijft die dezelfde rol als banken vertegenwoordigen (lenen, uitlenen en beheren van geld), maar dan zonder dezelfde strikte regulering. Beleggingsfondsen, hedge funds, geldmarktfondsen, geld-dealers… dingen die klinken als de slechterik in James Bond, maar overal aanwezig zijn. Auto-fabrikanten die zelf leningen aanbieden bijvoorbeeld, pensioenfondsen die het geïnvesteerde geld willen laten opbrengen via (slimme) beleggingen,… De tools die die schaduwbanken gebruiken worden vaak ook door “gewone” banken gebruikt, dus het onderscheid (of de grens tussen “goed” en “slecht”) is vaak nogal vaag. Zo heb je bijvoorbeeld de repo-markt, een soort gigantische geldsupermarkt waar mensen (soit, geen gewone mensen, maar “dealers”) net zoals banken geld kunnen lenen en uitlenen, maar omdat het geen banken zijn, moeten ze aandelen/obligaties als “onderpand” in ruil geven. Dat lijkt louche, maar ook “gewone” banken gebruiken die supermarkt al lang als extra financieringsbron, dus zo “schaduw” is het allemaal niet. Klinkt complex, is het ook. Het komt erop neer dat de hoeveelheid krediet die gecreëerd kan worden de laatste 20, 30 jaar veel groter is geworden. En dat dat krediet via allerlei extra ventielen quasi rechtstreeks in de strandbal kan worden geblazen. Dat is allemaal goed en wel, tot de ene er meer lucht wil uitlaten dan de andere erin blaast of vice versa. De strandbal vervormt dan zodanig tot hij op een bepaald moment onvermijdelijk ontploft. Dat gebeurde bij de Financiële Crisis van 2008.

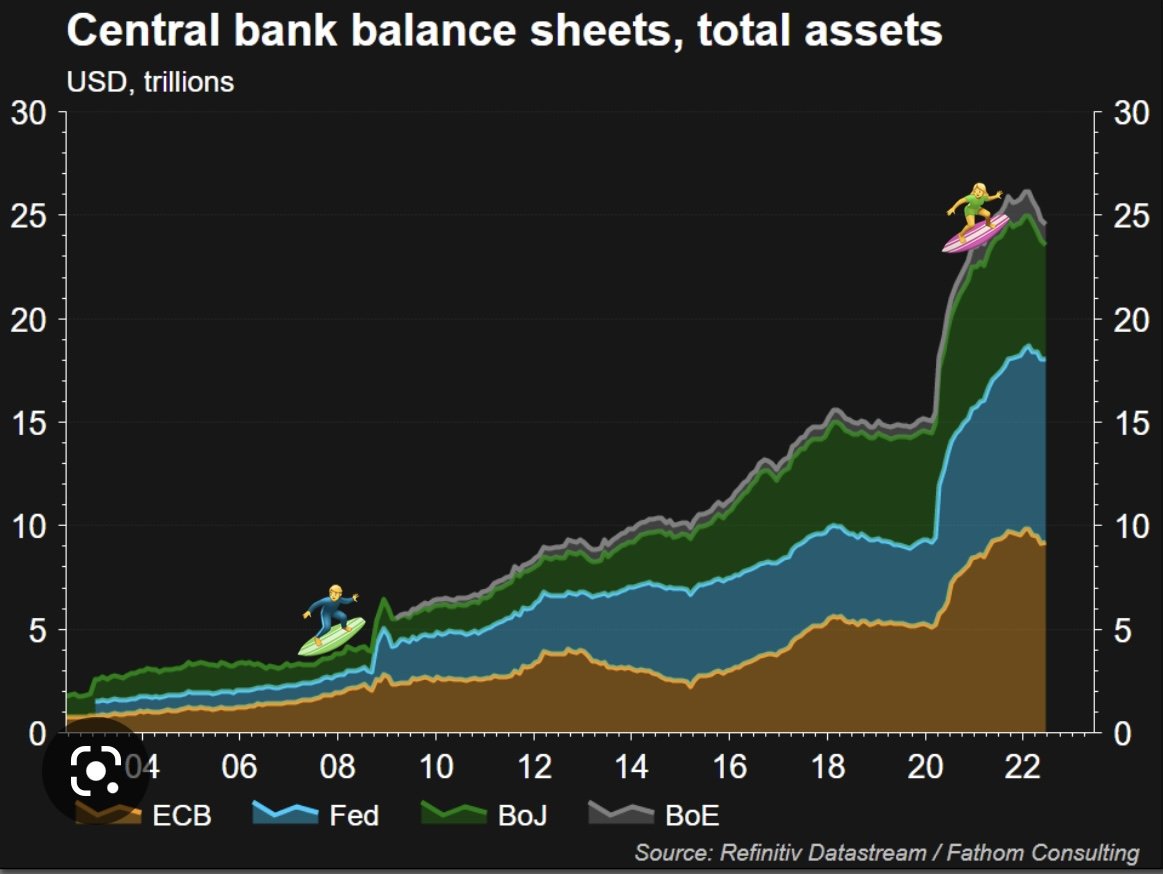

Als een strandbal ontploft kan je als badmeester 2 dingen doen: je straft diegenen die hem onverantwoordelijk hard hebben opgeblazen, of je maakt gewoon een nieuwe, vèèl grotere strandbal, waar nòg meer krediet in past. De Centrale Banken (de FED op kop) kozen optie 2, al was dat volgens sommigen niet echt een keuze, aangezien je bij optie 1 ook heel veel mensen straft die - komt ie - van toeten noch blazen wisten en gewoon de pech hadden dat hun geld ergens op een verkeerde bankrekening stond. Bovendien, wiè moet je bij optie 1 dan precies straffen? De deficit-wagonnetjes of de surplus-trein? Childish moralism, zou Martin Wolf zeggen. Optie 2, dus, waarbij de Centrale Banken na Lender of last resort ook Dealer of last resort werden: ze kochten (onder andere) al het “rommel”krediet op met hun zelf gecreëerde reserves (quantitative easing, remember?), maakten de bal groot genoeg om àlles erin te doen passen en zetten vervolgens de Fed Funds Target zo laag mogelijk, om het verse geld te verspreiden over de bal. Geld parkeren bracht niets op (consumeren, jongens!), geld lenen was spotgoedkoop (consumeren, zeg ik u!). In een poging meer controle te krijgen over de schaduwzijde van het systeem ontwikkelden ze “officiële” ventielen aan hun nieuwe strandbal met fancy afkortingen, een ON RRP (Overnight Reverse Repo) Facility en een SRF (Standing Repo Facility) waardoor geld-dealers, net zoals banken, vanaf nu ook rechtstreeks bij de FED geld konden (en nog steeds kunnen) parkeren of lenen. Dat zorgde voor nòg meer geld (en krediet) in de bal en van een balans van 1 triljoen ging de FED in 2008 naar bijna 4 triljoen. Toen ook Europa in de problemen kwam (Griekenland, Spanje, Italië…), deed de ECB 2 jaar later nagenoeg hetzelfde. In 2020 hebben de Centrale Banken bij het begin van de covid-crisis hun balans nòg eens verdubbeld, tot meer dan 8 triljoen dollar in het geval van de FED. Dat deden ze enerzijds omdat gewone mensen van de ene op de andere dag dringend gewoon geld nodig hadden, maar anderzijds (en vaak onderbelicht) omdat beleggingsfondsen en andere afgeleide reutemeteut overkop dreigden te gaan, gezien ze hun (opgeblazen) kredieten niet konden verlengen. Een belofte-om-te-betalen (krediet) houdt immers maar stand als de tegenpartij de zekerheid heeft dat je ook elk moment daadwerkelijk kàn betalen. Als alles stilvalt, valt die zekerheid weg en wil iedereen omhoog op de ladder. (Elastisch) krediet werd in maart 2020 massaal omgeruild voor (schaars) geld, dat bijgevolg snel (massaal) moest worden bij gecreëerd. Op amper 15 jaar tijd is de strandbal op die manier meer dan 8 keer zo groot geworden en eigenlijk altijd blijven groeien. Tot nu. De FED vindt het welletjes. Tijd om te diëten, of zoals bankiers dat zeggen: quantitative tighten’en.

Toen ik een kleine maand geleden schoorvoetend naar Perry z’n lectures begon te kijken, was dat om de Kip wat beter te begrijpen. Ondertussen denk ik dat je daarvoor wellicht beter naar een kinderboerderij gaat. Ik had geen idee dat dit een verhaal zou worden over Laotiaanse gidsen, ladders, badmeesters, ontplofte strandballen, gouden ventielen en onhandelbare pubers. Ik had vooral geen idee dat het een verhaal zou worden dat op dit eigenste moment nog volop bezig is, een verhaal dat elke dag eindigt met een cliffhanger, waarbij zelfs de auteurs geen idee hebben hoe het afloopt. Niemand heeft ooit eerder aan quantitative tightening gedaan, dus eigenlijk weet niemand exact hoe dat moet. De strandbal is op dit moment zodanig groot dat niemand ècht weet of er nu teveel, te weinig of genoeg geld/krediet in zit. Alsof je water uit de oceaan zou aftappen en je je afvraagt wanneer de vissen het beginnen voelen. Centrale Banken “krimpen” hun balans, door eigendommen die “aflopen” in hun linkerkolom (rommelkredieten die eindelijk zijn terugbetaald bijvoorbeeld, maar voornamelijk staatsobligaties) niet langer te verlengen (lees: opnieuw aan te kopen) met vers gecreëerd geld. De hoeveelheid geld in de strandbal verkleint dus. Tegelijkertijd zorgen ze ervoor dat dat schaarsere geld zich moeilijker verspreid over de bal: geld parkeren brengt immers geld op (rustig, jongens), geld lenen is duur (rustig, zei ik!). De liquiditeit wordt kleiner.

Als wereldreserve-beheerder leidt de Fed Funds de dans, wat betekent dat iedereen, over heel de wereld moet volgen, ongeacht de economische situatie, die ter plekke vaak heel anders is dan de Amerikaanse. Mensen met geld (banken, investeerders) die het kunnen, wisselen hun lokale munten om in dollars, want dollars brengen meer geld op. Lokale munten worden dus (massaal) “te koop” aangeboden (“geruild” tegen dollars) waardoor ze dalen in waarde (iedereen wil ervan af). In een land als Laos waar er sowieso al weinig vertrouwen is in governement, speelt dat veel sterker: iedereen wil dollars, maar die zijn amper te krijgen. Er ontstaat een zwarte markt waar dollars aan nòg hogere prijzen worden geruild tegen de Kip, die daardoor nòg minder waard wordt. Langs de andere kant worden schulden die in dollar moeten worden terugbetaald relatief gezien duurder (aangezien dollars lenen duurder wordt). Dat geldt uiteraard ook voor de Verenigde Staten, dus de middenklasse Amerikaan vloekt wellicht eens als hij z’n duurdere energiefactuur krijgt. Maar een Laotiaanse hoteluitbater die z’n kosten van water en elektriciteit aan een buitenlandse eigenaar in dollars moet terugbetalen (wat bijvoorbeeld het geval was in ons eerste hotel in Laos), vloekt dubbel zo hard: ook voor hem worden water en elektriciteit duurder, maar hij kan nergens dollars krijgen en moet dus omrekenen naar Kip. Die is echter al in waarde is gedaald, waardoor hij het twee keer zo hard voelt. Zo krijg je een vicieuze cirkel en een (deze hadden we nog niet:) Kip zonder kop. Maal 16, maal 17, maal 18… Roerige tijden. En de FED? Die schenkt in haar maandelijkse persconferenties nauwelijks aandacht aan dit soort globale gevolgen.

Ook in meer “ontwikkelde” landen lijkt de geld/krediet-balans in die grote strandbal bijzonder broos. Nog niet zo lang geleden moest de Bank of England z’n quantitative tightening programma al meteen bijsturen toen de markten voor Engelse overheidsobligaties plots niet meer functioneerden, omdat iedereen ze massaal begon te dumpen (omhoog op de ladder, krediet inruilen voor geld) als reactie op een slecht doordacht begrotingsvoorstel van Lizz Truss. Dat gaf vooral problemen voor beleggingsfondsen (klinkt bekend in de oren…). Niemand wilde nog overheidsobligaties kopen (die staan of vallen immers met het idee dat de overheid ze kan terugbetalen en in Lizz we (don’t) Truss), maar omdat er zòveel krediet mee gemoeid is en de boel dreigde in te storten, kocht de Bank of England als dealer of last resort ze dan maar massaal op. Met vers gecreëerde reserves. Waardoor de Bank tijdens het quantitive tighten (we krimpen onze balans!) plots tegelijkertijd even moest quantitative easen (oeps, sorry, we breiden ze uit!). Als een auto die op hetzelfde moment in vooruit en achteruit staat.

When you finished this course, zei Perry, you’ll be able to read the Financial Times and explain it to your friends in normal words. Ik weet niet of badmeesters en strandballen het soort “normal words” zijn die Perry Mehrling voor ogen had, maar daarmee zullen jullie het moeten doen, my friends! Nieuwe antwoorden leiden natuurlijk onvermijdelijk tot nieuwe vragen, dus als uitsmijter nog wat borrelhapjes om verder bij te discussiëren op café. Hoe kan het dat 1 badmeester zo buitensporig veel macht heeft over zo’n gigantisch grote strandbal? Moeten wij daar niet iets over te zeggen hebben? Werkt dat wel, inflation targetting? Zijn er ooit al eens mister-strandbal-verkiezingen geweest? Waarom zijn er voor banken wel regels over leverage (de hoeveelheid schuld/krediet die je mag creëren ten opzichte van wat je ècht bezit), maar voor schaduwbanken niet? Als de Centrale Banken hun balans willen krimpen, aan wie gaan ze dan al die staatsobligaties blijven verkopen? En als iemand anders ze koopt, wordt de strandbal dan eigenlijk wel kleiner? Wie of wat red je eigenlijk met quantitave easing? Als je massaal veel geld bij creëert, maak je het dan niet gewoon veel easier voor mensen die het al easy hebben? (het is veel makkelijker om van veel geld nog veel mèèr geld te maken dan van weinig geld een beetje) En leidt quantitative tightening niet vooral tot veel tightening voor mensen die het al tight hebben, zoals een kippenboer in Laos? Kortom, als de cirkel easy-tight eenmaal rond is, wat is er dan fundamenteel veranderd?

Wat zou Boeddha hier eigenlijk allemaal van denken?

Disclaimer en bronnen

Voor wie hier per toeval op zou stuiten: bovenstaande tekst heb ik geschreven tussen oktober en november 2022, tijdens een reis van zes maand in Zuid-Oost-Azië. Sommige zaken zijn uiteraard vereenvoudigd, maar de grote lijnen moeten normaal gezien kloppen (ik heb ze alleszins zo goed mogelijk proberen begrijpen en eventueel dubbelchecken). Dat neemt niet weg dat ik een amateur ben, dus bij voorbaat m’n excuses indien je met bovenstaand betoog genadeloos onder tafel wordt gediscussieerd door iemand die er ècht iets van kent. M’n tekst is voornamelijk gebaseerd op Deel 1 van de MOOC “Money and Banking” van Perry Mehrling uit 2012. Andere bronnen heb ik telkens proberen linken in de tekst. Gebruikte afbeeldingen zijn vakantiefoto’s en open source materiaal. Voor meer recente financiële achtergrond heb ik o.a. gebruik gemaakt van de Financial Times (niet goedkoop, maar vooral de Big Reads zijn heel leerzaam), de eerste hoofdstukken uit “The Shifts and the Shocks” van Martin Wolf, het onuitputtelijke Investopedia (zoals Wikipedia, maar dan voor geld) en enkele heel slimme mensen op het writers-platform Substack. Volg daar zeker Soon Parted (Daniel H. Neilson, een student van Mehrling die moeilijke dingen heel simpel kan doen lijken), Exorbitant Privilege (Meyrick Chapman over de rol van de dollar) en Noaphinion (Noah Smith, een man met een mening).